La inflación no es un evento puntual ni un problema localizado en un solo país. Es un fenómeno económico global que afecta al poder adquisitivo de todas las personas, independientemente de su nivel de ingresos o ubicación.

En términos simples:

👉 La inflación no reduce tu dinero, reduce lo que puedes comprar con él.

En 2026, este efecto sigue siendo relevante a nivel internacional debido a políticas monetarias, ciclos económicos y decisiones de bancos centrales como el Banco Central Europeo, además de otros organismos similares en distintas regiones.

El problema no es solo entender la inflación, sino saber cómo proteger tu dinero de su impacto continuo.

Qué es realmente la inflación 📉

La inflación es el aumento sostenido del nivel general de precios en una economía. Su consecuencia directa es la pérdida de poder adquisitivo.

Ejemplo básico:

- Hoy compras una cesta de productos por 100€

- En el futuro necesitas 105€, 110€ o más para lo mismo

El dinero sigue siendo el mismo en número, pero su capacidad real disminuye.

Esto genera tres efectos clave:

- El ahorro en efectivo pierde valor con el tiempo

- El coste de vida aumenta de forma progresiva

- Los salarios no siempre compensan el incremento de precios

👉 La inflación es una erosión silenciosa del valor del dinero.

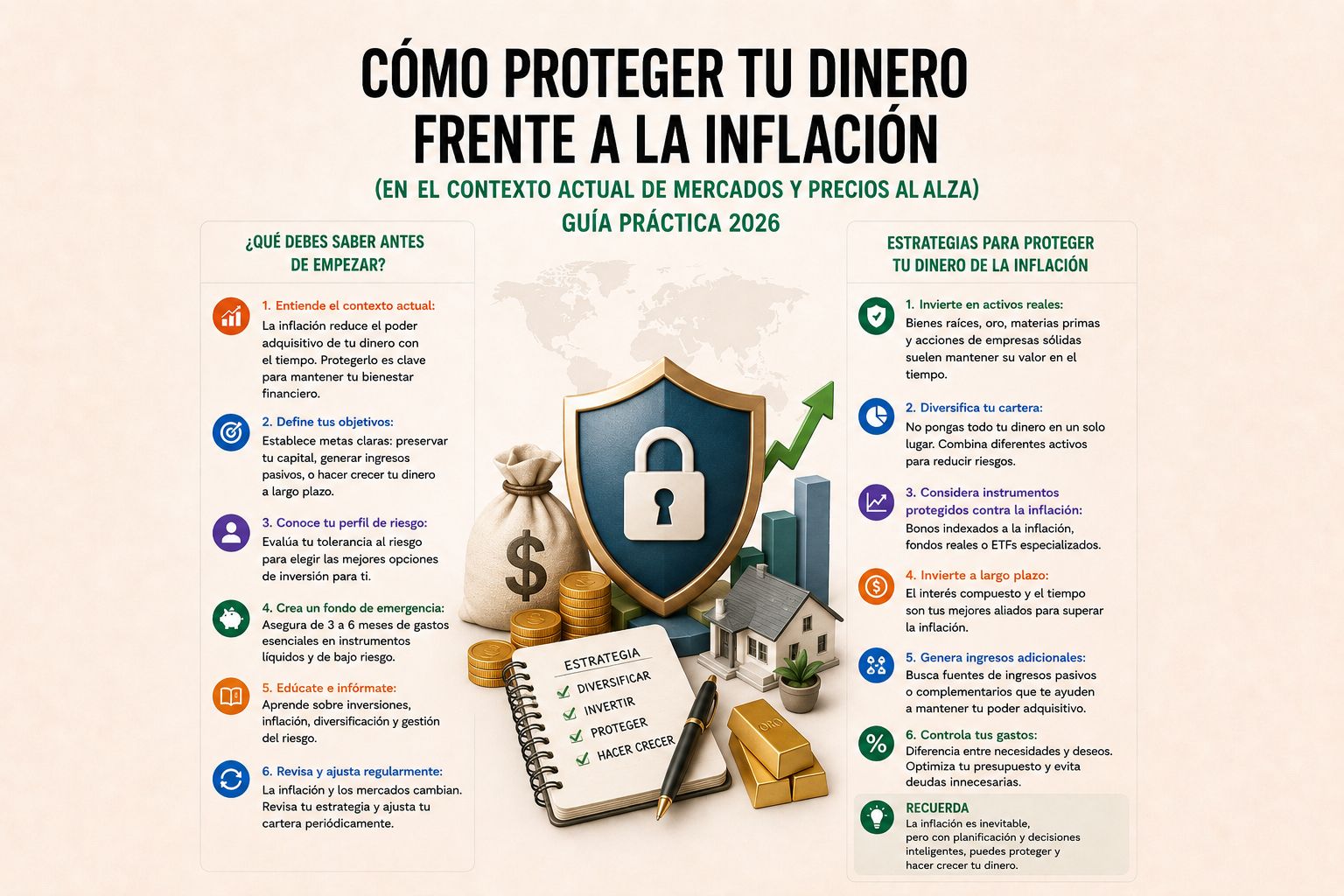

El error principal: mantener todo el dinero inmóvil ❌

Uno de los errores más frecuentes es pensar que ahorrar en efectivo o en cuentas tradicionales es suficiente protección.

El problema es estructural:

- El dinero inmóvil pierde valor real con el tiempo

- No genera crecimiento

- Depende completamente de la estabilidad de la moneda

Ejemplo:

- 10.000€ guardados durante varios años

- Inflación media del 2–4% anual

- Pérdida acumulada de poder adquisitivo significativa

👉 No invertir también es una decisión financiera, normalmente negativa.

Principio clave: proteger el valor, no solo el dinero 💡

La protección financiera no consiste en evitar la inflación, sino en reducir su impacto.

Esto implica tres objetivos:

- Mantener liquidez suficiente

- Evitar pérdida de valor en exceso de efectivo

- Generar crecimiento del capital a largo plazo

1. Liquidez controlada 🧠

La liquidez es el dinero disponible de forma inmediata.

Debe existir siempre, pero en cantidad limitada.

Recomendación general:

- Entre 3 y 6 meses de gastos básicos

Función:

- Cubrir emergencias

- Evitar endeudamiento

- Proporcionar estabilidad

👉 La liquidez es seguridad, no crecimiento.

2. Protección del valor 💰

El siguiente nivel es evitar que el dinero pierda valor de forma constante.

Opciones habituales:

- Cuentas remuneradas

- Depósitos a corto plazo

- Instrumentos de bajo riesgo

Objetivo:

- Compensar parcialmente la inflación

- Mantener poder adquisitivo estable

Este nivel no busca rentabilidad alta, sino equilibrio.

3. Crecimiento del capital 📈

El único nivel que permite superar la inflación a largo plazo es la inversión.

Opciones comunes:

- Fondos indexados globales

- ETFs diversificados

- Exposición a mercados amplios como el S&P 500

Ventaja principal:

- Históricamente crecimiento superior a la inflación en el largo plazo

- Aprovecha el interés compuesto

👉 La clave no es predecir el mercado, sino participar en su crecimiento.

Estrategia práctica de distribución ⚖️

Un enfoque realista puede estructurarse así:

- 20–40% → liquidez

- 20–40% → protección conservadora

- 30–60% → inversión a largo plazo

No es una fórmula rígida, sino un marco de decisión.

Ejemplo:

- Ahorro mensual: 500€

Distribución:

- 150€ → liquidez

- 150€ → protección

- 200€ → inversión

👉 El equilibrio es más importante que la precisión exacta.

Ejemplo práctico real 💶

Caso:

- Ahorro anual: 6.000€

- Inflación media: 3%

Escenario sin estrategia:

- Pérdida progresiva de valor

- Reducción del poder adquisitivo

Escenario con estrategia:

- Parte del capital protegido

- Parte generando crecimiento

- Parte en liquidez disponible

Resultado:

- Estabilidad financiera

- Crecimiento parcial del patrimonio

- Menor impacto de la inflación

Errores comunes ❌

- Mantener todo el dinero en efectivo

- No diversificar

- Buscar rentabilidad sin entender riesgo

- No tener fondo de emergencia

- No invertir por miedo o inacción

👉 El mayor riesgo no es invertir mal, es no actuar.

Qué hacer en la práctica 🧩

Un sistema básico:

- Calcular gastos mensuales reales

- Definir fondo de emergencia

- Automatizar ahorro mensual

- Dividir capital en 3 bloques

- Revisar estrategia periódicamente

La clave no es complejidad, es consistencia.

Qué ocurre cuando aplicas una estrategia correcta 📊

A corto plazo:

- Mayor control del dinero

- Menor incertidumbre financiera

A medio plazo:

- Creación de patrimonio estable

- Mejora del ahorro efectivo

A largo plazo:

- Protección frente a inflación

- Crecimiento real del capital

Conclusión 🚀

La inflación es un fenómeno global que afecta directamente al valor del dinero en el tiempo.

No se puede eliminar, pero sí se puede gestionar mediante una estructura adecuada de liquidez, protección e inversión.

👉 La diferencia entre perder valor o mantenerlo está en cómo estructuras tu dinero, no en cuánto tienes.

Deja una respuesta